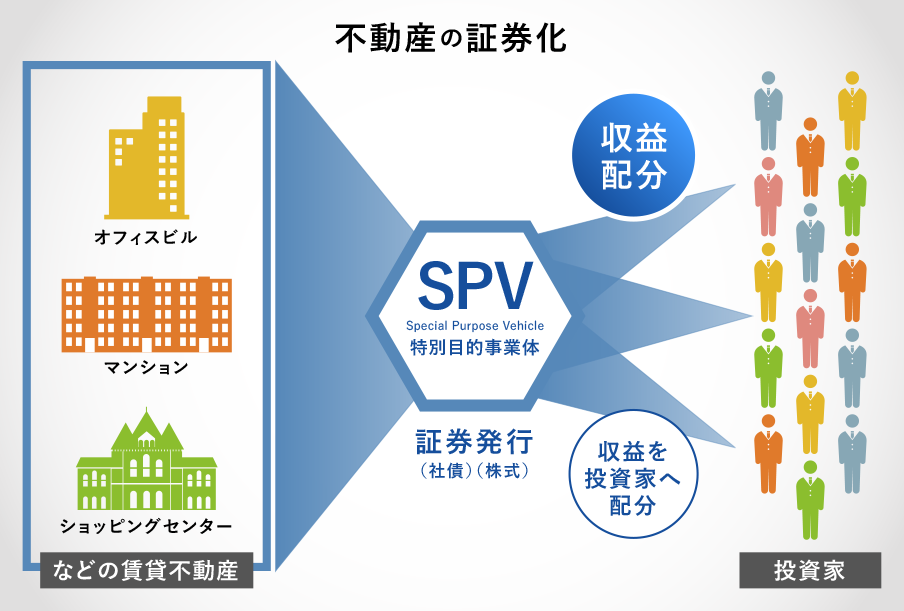

不動産の証券化とは?

社債や株式などの証券を発行する道具立てあるいは器であるSPV(Special Purpose Vehicle)を介して、オフィスビルやマンション、ショッピングセンター、物流施設などの、賃貸不動産が生み出す賃料や売却益などの収益を投資家に分配する仕組み」のことを「不動産の証券化」といいます。

社債や株式などの証券を発行する道具立てあるいは器であるSPV(Special Purpose Vehicle)を介して、オフィスビルやマンション、ショッピングセンター、物流施設などの、賃貸不動産が生み出す賃料や売却益などの収益を投資家に分配する仕組み」のことを「不動産の証券化」といいます。

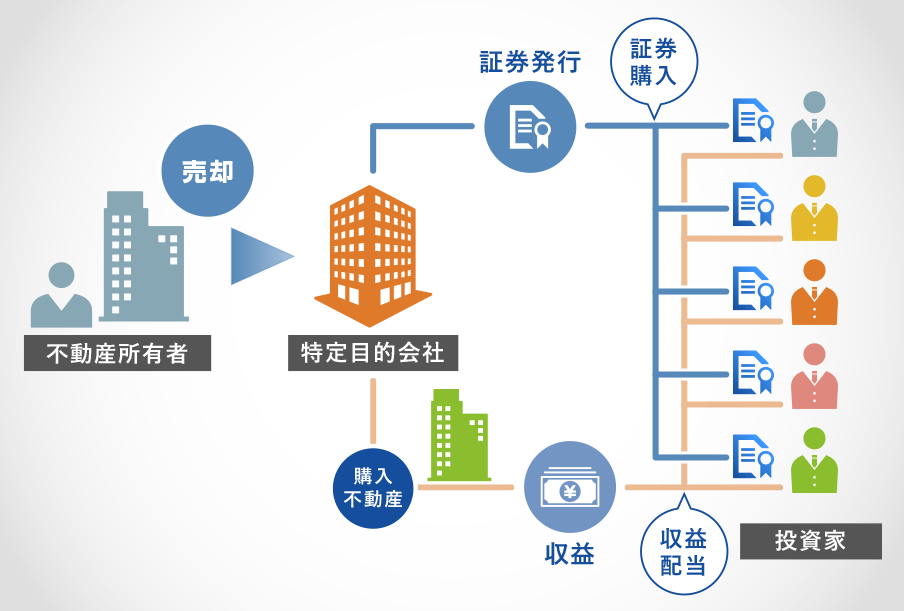

まず、不動産の所有者がその不動産を特定目的会社に売却します。

その後、特定目的会社がその不動産から生み出される収益(賃料収入のほか所有期間が満了した際の売却益)を原資に証券を発行します。

投資家はこの証券を購入し、特定目的会社から不動産の収益の一部を配当として受け取るのです。これを、不動産の証券化(資産の流動化)といい、主に企業などが資産規模を縮小するためなどに活用します。

また、これに似た制度で、不動産投資信託(J-REIT)があります。

これも不動産が生み出す収益を原資として証券を発行する点では同じですが、その運用する対象は投資法人(その先の資産運用会社)に一任され、さまざまな不動産に分散して投資されることが一般的です。

鑑定評価が必要な理由

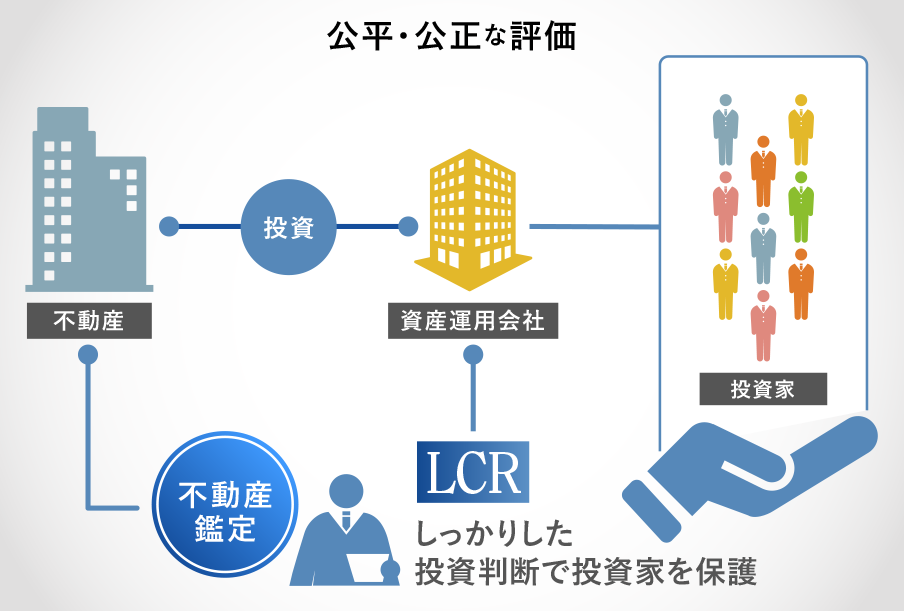

不動産に対して投資するのは実質的に資産運用会社ですが、その先には多数の投資家がいます。

そこで資産運用会社がしっかりとした投資判断をするためには、その不動産が投資するに値するものか、いくらで購入していくらで貸し出すのがベストなのかを判断する必要があります。

そこで不動産鑑定士による公平かつ公正による鑑定評価が必要となります。不動産の証券化や不動産投資信託に鑑定評価が必要な理由の第一は投資家保護のためと言えます。

鑑定評価サービス(証券化不動産鑑定評価・証券化対象不動産鑑定評価)

証券化対象不動産については取得時・運用時・リファイナンス時といった様々な場面において、法令上不動産鑑定士による鑑定評価が必要となります。証券化鑑定評価実務に精通した鑑定士が中心となって、最新の鑑定技術を駆使し、基準各論第3章、各実務指針、ガイドライン等を遵守した安心の評価を提供しています。

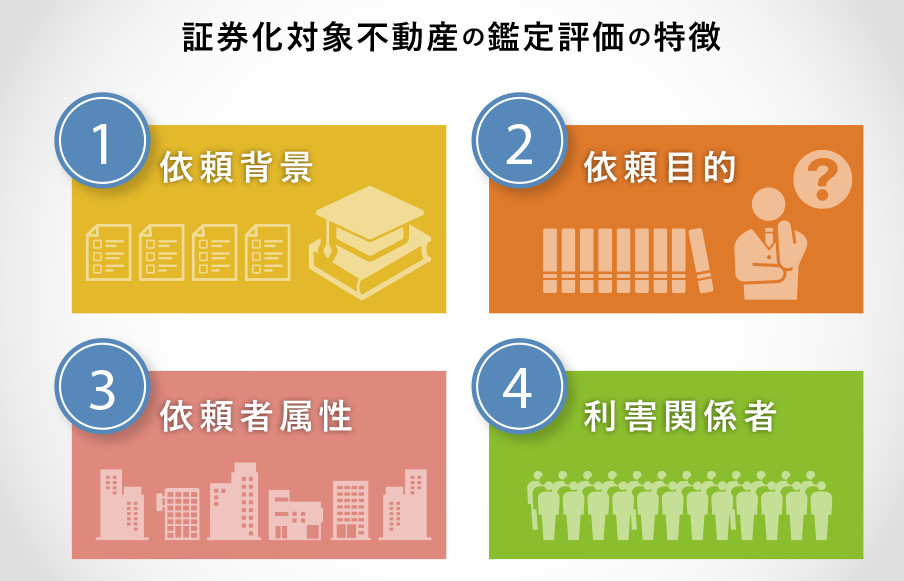

証券化対象不動産の鑑定評価の特徴

証券化対象不動産の鑑定評価には大きな特徴があります。

まずは依頼者・関係者の特徴です。

1.依頼背景

投信法、資産流動化法、金融商品取引法などの法令上の要請による

2.依頼目的

取得・売却時・決算期毎の不動産価格の情報開示のため、投資家の判断材料とするため

3.依頼者の属性

資産、つまり投資用不動産の運用業務を行う投資顧問会社や信託銀行、アセットマネジメント会社など

4.利害関係者

依頼者だけでなく、広範な投資家に渡る