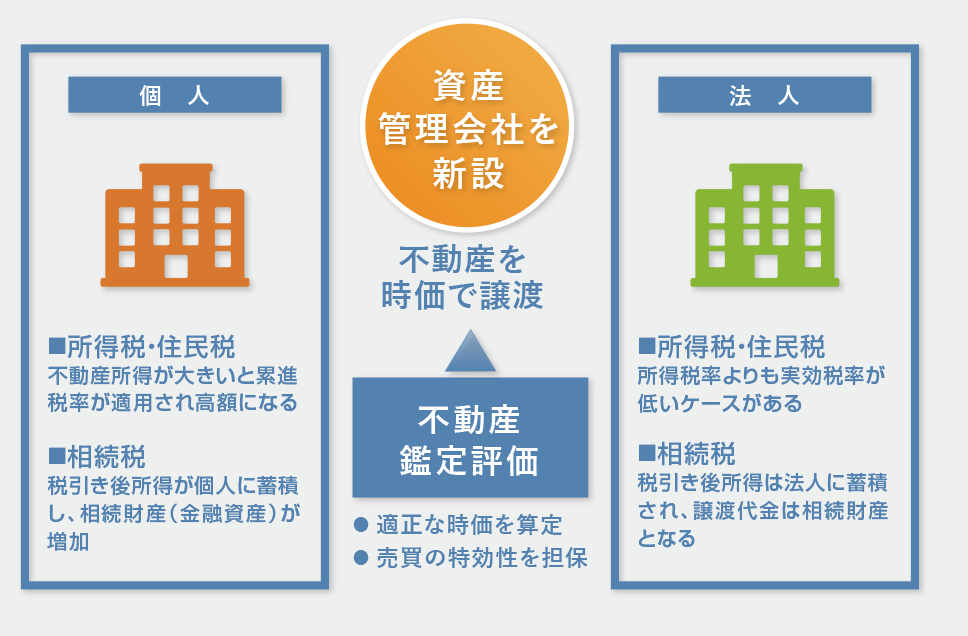

資産管理会社を新設し、所得不動産を個人から法人に移転することで節税を図れる場合があります。

個人に適用される所得税よりも法人税の実効税率が低いので、相続税を含めトータルな節税対策となるケースが多いのです。ただし、売却時の譲渡所得税および不動産取得税、登録免許税などの取得コストに留意が必要です。

法人税については今後さらに税率の引き下げが検討されており、従来にもまして法人設立の動きが急増しています。

個人から法人に不動産を移転する場合、適正な時価で売却される必要があり、売却価格の算定根拠として、不動産鑑定評価が多く利用されます。