個人所有の土地を事業法人等が借地して建物を建築すると、土地は貸地となり相続税評価額が下がる場合があります。

土地を個人の手元に残しながら土地の相続税評価額の引き下げが可能なため、広く利用されている相続対策です。

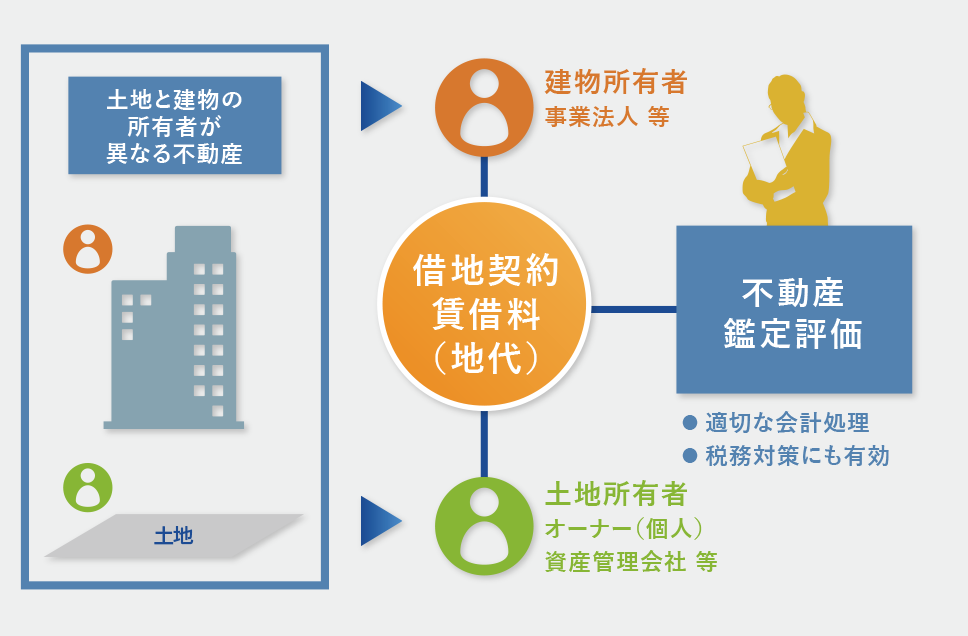

土地所有者と建物所有者の間では、借地契約に基づく賃借料(地代)が発生します。不動産鑑定評価によって賃借料を客観的に算定することで、適切な取引を行えます。これは税務対策としても効果的です。

東京都知事登録業者として売上No.1の実績の不動産鑑定会社

![]()

個人所有の土地を事業法人等が借地して建物を建築すると、土地は貸地となり相続税評価額が下がる場合があります。

土地を個人の手元に残しながら土地の相続税評価額の引き下げが可能なため、広く利用されている相続対策です。

土地所有者と建物所有者の間では、借地契約に基づく賃借料(地代)が発生します。不動産鑑定評価によって賃借料を客観的に算定することで、適切な取引を行えます。これは税務対策としても効果的です。