2カ所の倉庫。一方を売却し、建て替え資金に。

建物の老朽化や機能の陳腐化などから、事業拠点の建て替え問題に直面している企業は少なくありません。その際検討課題となるのが、建て替え資金の調達方法です。

建物の老朽化や機能の陳腐化などから、事業拠点の建て替え問題に直面している企業は少なくありません。その際検討課題となるのが、建て替え資金の調達方法です。

B社は、2カ所の倉庫を所有。しかしいずれも老朽化していたため、建て替えを検討されて当社にご相談いただきました。調査したところ、建物の使用容積率に余裕があるうえ、自動倉庫システム等を導入し運用効率を高めれば、2カ所を集約することができると判断しました。

そこでB社や先方の顧問税理士とも相談して、一方の倉庫を売却し、その売却資金でもう一方の倉庫を、最新の設備の自動倉庫に建て替えるスキームを提案。その結果、新しい倉庫に建て替えることができました。

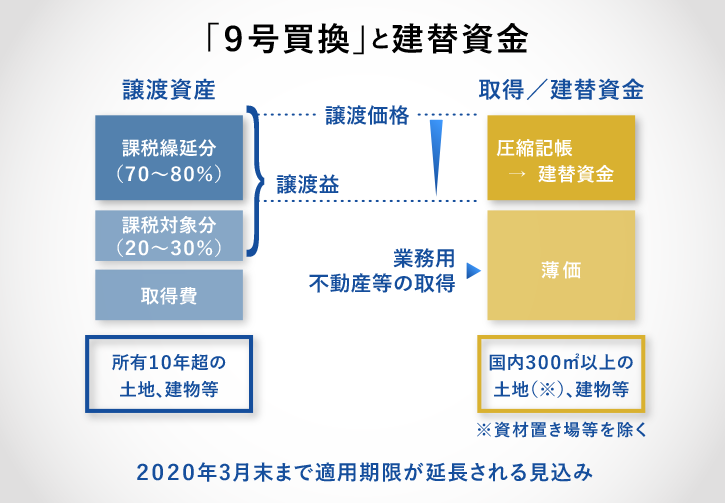

「9号買換え」を活用して、税務対策。

売却対象の倉庫はB社の先代が取得したもので、相当の譲渡益が見込まれるため、税務上は「特定資産の買換え特例」を利用。これは「9号買換え」(措置法65の7(1)九)とも呼ばれています。所在地にかかわらず、長期保有の不動産等(10年超、棚卸し資産を除く)を売却し、新たに事業用の不動産等(国内にある300平米以上の土地や建物等)を取得した場合、継続所有していたとみなして、取得不動産等の帳簿価格を圧縮し、譲渡課税を繰り延べる制度です。土地、建物を併せて取得する必要はなく、本件のように建て替え(=建物のみ取得)の際も利用できます。

建物等の償却資産に適用する場合、薄価が圧縮した分、毎年の減価償却費が減少するため、慎重な検討が必要ですが、事業拠点の統廃合と合わせて活用すれば、B社のように資金の流出を抑えながら、建て替え資金を調達することができました。

「9号買換え」については、昨年末の税制改正大綱により、購入資産や圧縮率は一部見直されたものの、2017年3月末まで適用期限が延長される見通しとなりましたので、今後もさまざまな案件で、資金調達に活用できると考えます。